28047 Oleggio, NO

Solo su appuntamento dopo le 17:30 e il sabato dalle 8:00 alle 12:00

Incentivo fiscale che permette di detrarre in 10 quote annuali di pari importo i crediti fiscali della spesa sostenuta per l’efficientamento energetico degli

edifici.

L’agevolazione prevede un’aliquota di detrazione al 90% delle spese sostenute dal 1 gennaio 2023 per ristrutturazioni con lo scopo di migliorare l’efficienza energetica, per l’installazione di impianti fotovoltaici, per infrastrutture legate alla mobilità elettrica e per miglioramenti a livello antisismico degli edifici.

Da quest’anno sono state aggiunte alcunecondizioni da soddisfare per aver diritto al bonus del 90%.

E’ stata comunque prorogata la detrazione al 110% fino al 31 marzo 2023 a patto che almeno il 30% dei lavori sia stato completato entro il 30 settembre 2022.

La detrazione spetta nella misura del 110%:

– anche per le spese sostenute nel 2023, se la CILAS è stata presentata entro il 25 novembre 2022 (e, per i condomini, l’assemblea che ha approvato l’esecuzione dei lavori è stata adottata tra il 19 ed il 24 novembre 2022)

– solo per i condomini, se la CILAS è stata presentata entro il 31 dicembre 2022 e l’assemblea che ha approvato l’esecuzione dei lavori è stata adottata entro il 18 novembre 2022

– nell’ipotesi di intervento da eseguire tramite demolizione e ricostruzione degli edifici se, al 31/12/22, risulta presentata l’istanza per acquisire il titolo abilitativo.

La data della delibera assembleare deve essere certificata dall’amministratore o dal condominio che ha presieduto l’assemblea.

Nei casi diversi dai precedenti, la detrazione spetta nella misura del:

– 110% per le spese sostenute fino al 31/12/22

– 90% per le spese sostenute dal 01/01/2023 fino al 31/12/2023

La detrazione spetta nella misura del 110%:

– per i lavori iniziati prima del 01/01/23 e le spese sostenute entro il 30/06/22

– per le spese sostenute fino al 31/03/23 se al 30/09/22 sono stati effettuati lavori per almeno il 30% dell’intervento complessivo

La detrazione spetta al 90%:

se i lavori sono iniziati nel 2023, per spese sostenute dal 01/01/23 al 31/12/23 a condizione che:

– il contribuente sia il titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare;

– che l’unità immobiliare sia adibita ad abitazione principale;

– che il contribuente abbia un reddito di riferimento, non superiore a 15.000 euro, calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente, dal contribuente, da coniuge/soggetto legato da unione civile/convivente/familiare, per un coefficiente pari a 1 se il nucleo familiare è formato solo dal contribuente, aumentato di 1 se è presente un secondo familiare convivente, di 0,5 se è presente un familiare a carico, di 1 se sono presenti 2 familiari a carico e di 2 se sono presenti 3 o più familiari a carico.

La detrazione spetta nella misura del 110%:

– per le spese sostenute entro il 30 giugno 2023 ovvero entro il 31 dicembre 2023 se alla data del 30 giugno 2023 sono stati effettuati lavori per almeno il 60% dell’intervento complessivo.

Isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio per oltre il 25% della superficie disperdente lorda (es. cappotto termico)

Sostituzione degli impianti di climatizzazione invernale condominiali con impianti centralizzati a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento UE 811/2013, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, o con impianti di microcogenerazione o a collettori solari.

È possibile usufruire del Super Ecobonus solamente se gli interventi, nel complesso, producono un miglioramento di almeno due classi energetiche dell’intero edificio o, ove impossibile, il conseguimento della classe energetica più alta, da dimostrare mediante Attestato di Prestazione Energetica (APE).

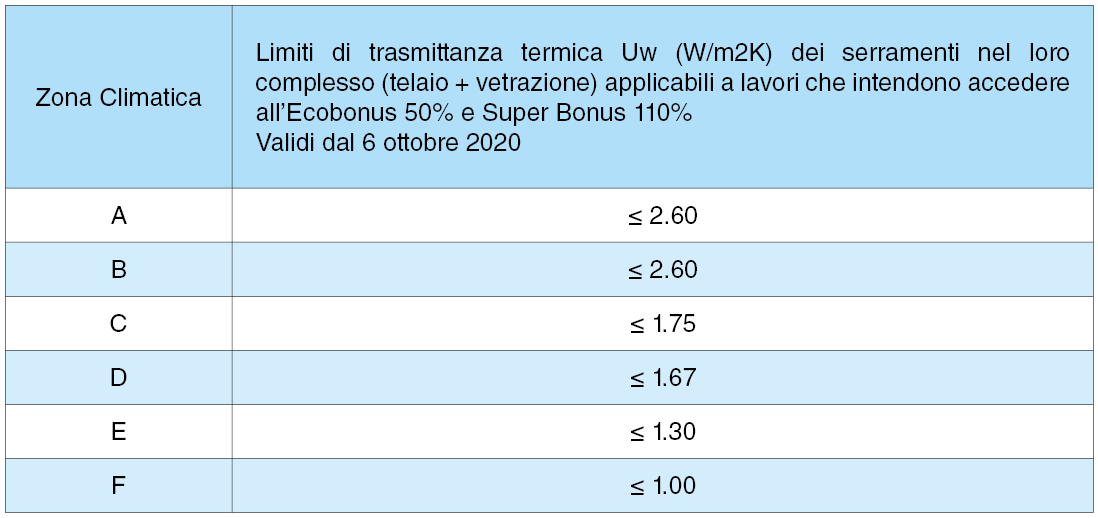

Per quanto riguarda i serramenti:

© Costruzioni Foglio Serramenti Srl - Tutti i diritti riservati

Orgogliosi di essere il punto di riferimento per privati, rivenditori, conto terzi, progettisti, architetti ed Enti pubblici e fiera di lavorare con una soluzione studiata ad hoc per ognuno di essi. Il nostro patto col futuro è quello di non avere per fine quello del business, bensì quello di essere ritenuti “QUALIFICATI” agli occhi dell’acquirente.